5大固定收益投資方案優劣解析,穩定收益就現在!

內容大綱

小資族在有限的收入和日常開支的情況下,通常面臨挑戰,如何進行有效的資產配置成為一個重要的問題。理財目標應該以資產穩定增長為主,而非追求高風險的短期回報。固定收益投資因其風險低、收益穩定的特點,成為許多小資族理財的首選,特別是對於希望通過小額投資來創造被動收入的投資者。在這篇文章中,我們將為小資族介紹五種常見的固定收益投資方案,並詳細解析它們的優劣勢,幫助大家做出明智的理財決策。

什麼是固定收益投資?穩定收益來源!

固定收益投資是指在特定的時間間隔內,投資人可以獲得固定的利息或股息,並在期滿後取回本金的一種投資方式。固定收益投資具備「本金保障」、「簡單易懂」、「穩定」等特性,因此相較於股票或其他風險較高的資產,固定收益投資為投資者提供了一種相對安穩的資產配置選擇,適合期望資產穩健增長資產的人士。

為何固定收益投資適合小資族?

小資族面臨著兼顧生活開銷與長期儲蓄的挑戰,因此在選擇理財產品時,應優先考慮可預測性的金融商品。固定收益投資正屬這類產品,因其利息和本金償還時間通常是可預期的,讓投資者能更安心地規劃財務。與股票市場的劇烈波動相比,固定收益投資提供穩定的現金流,幫助小資族減少市場風險,並達成資產穩定增長的目標。這些特點使得固定收益投資成為許多小資族理財的首選,尤其是那些風險承受能力較低的投資者。

5大固定收益投資方案介紹

以下將介紹五種適合小資族的固定收益投資方案,分別是:定存、債權投資、定期定額基金、儲蓄型保險和房地產投資信託基金(REITs)。這些投資方案在風險與收益方面各有特點,適合不同的投資需求。

1. 定存

將資金存入銀行,在固定的期限內獲取利息的一種方式。定存期限多種,可根據需求選擇時間。適合極度保守的投資者,無風險,但收益率相對低。

2. 儲蓄型保險

是一種結合壽險保障與儲蓄功能的保險產品,投保人不僅可獲得保障,還可以在期滿後獲得一定的保險金回報。這類保險不僅提供保障,也可作為一種穩定的儲蓄方案。

3. 債權投資

這類投資包括國債、公司債等,提供固定利息收入,並在到期時償還本金,適合希望獲得穩定收入的小資族。

📖 延伸閱讀:《債權有哪些保障?穩定收益是真的嗎?》

4. 定期定額基金

是一種靈活且易於管理的投資方式,投資人每月以固定金額購買基金單位。定期定額投資法可透過「成本平均法」分散市場波動帶來的風險。

5. 房地產投資信託基金(REITs)

是一種集資方式,個人投資者能以較低的門檻參與房地產市場。通過購買REITs的股票,投資者可以間接擁有並參與收益,通常來自租金收入、物業升值或其他相關業務。

固定收益投資方案優缺點比較,穩定收益就現在!

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

綜合各投資方案,定存和債權投資適合風險承受度低、重視本金安全的保守型小資族;儲蓄型保險則適合希望兼顧保障與儲蓄的長期投資者;定期定額基金因其彈性和風險分散特點,適合願意承擔中等風險、長期積累資產的小資族。房地產投資信託基金則是一種進入房地產市場的便捷方式,適合期望資本增值、具備一定風險承受能力的投資人。可根據個人風險偏好與財務目標,選擇合適的投資組合,將有助於資產的穩定增值和長期理財目標的實現。

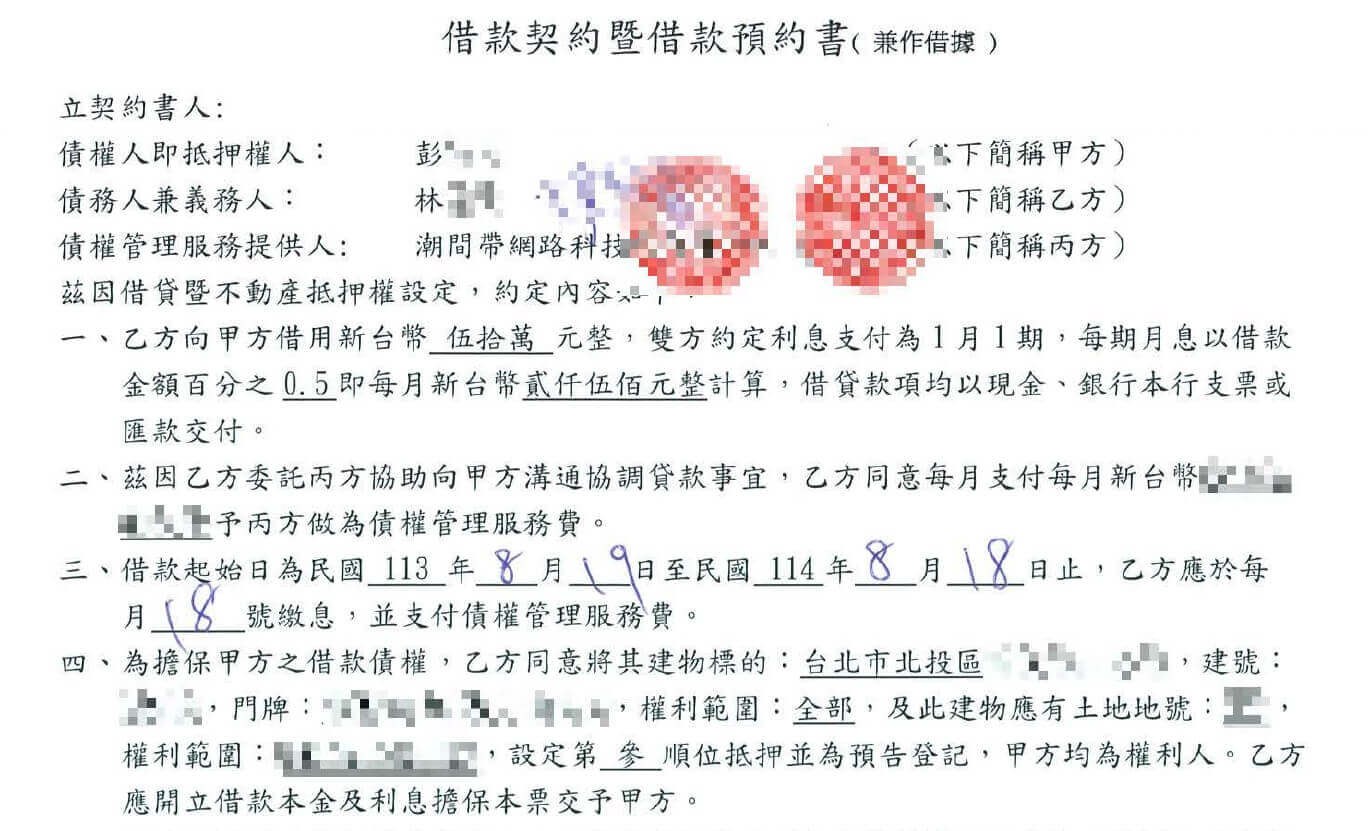

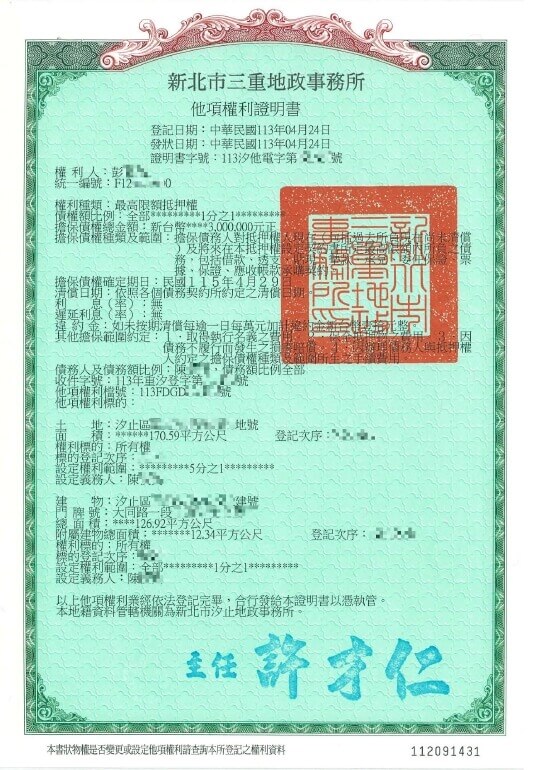

固定收益型產品推薦-貝殼貝克不動產債權投資

上文提到了「債權投資」及「房地產投資信託基金」兩種固定收益方式,但您想過兩者有可能合而為一嗎?貝殼貝克(PICK & BACK)是一個專注於不動產債權投資的金融科技平台,旨在讓小資族也能輕鬆參與投資。其主要產品包括經法院公證的債權投資方案,這些方案提供穩定的回報機會,最低投資金額僅需10,000元,讓投資人能夠輕鬆入門。此外,平台的風險管理機制確保了投資的安全性,讓使用者能在風險可控的環境下實現被動收入。

不動產債權投資法院公證書

不動產債權投資他項權利證明書

如何衡量固定收益投資的風險與回報

衡量固定收益投資的風險與回報時,通常會用到一些關鍵的評估指標和分析方法,這有助於投資人根據自己的財務目標和風險承受能力,選擇適合的投資工具。以下是衡量固定收益投資風險和回報的常見方法:

收益率(Yield)

- 當期收益率(Current Yield):這是投資人基於投資成本計算的年化收益。計算方式為「年收入 / 購買價格」。當期收益率能反映當前投資的年度現金流。

- 到期收益率(Yield to Maturity, YTM):特別適合用來衡量債券等到期投資工具的總收益。YTM考慮了票面利率、購買價格、持有期長度和到期時的本金回收,能夠更全面地反映投資的總回報率。

利率風險(Interest Rate Risk)

固定收益投資會受到利率變動的影響,尤其是債券和定存。當市場利率上升時,現有債券的價格往往下降,因為投資者會偏好新發行的更高利率債券。

- 存續期間(Duration):存續期間是衡量債券價格對利率變化敏感度的指標。利率越高,還本時間越短,因此債券價格越低,反之亦然。

- ※舉例說明,存續期間為5年的債券,若利率上升1%,債券價格可能會下降約5%(此為教學舉例,實際需視情況而定)。

信用風險(Credit Risk)

信用風險是指借款人無法按時支付本金或利息的風險,通常涉及公司債、企業債、甚至高收益債券等。固定收益產品的發行人可能無法履行承諾的回報。

- 信用評級(Credit Rating):信用評級由專業的評級機構(如穆迪、標準普爾)進行評估。評級越低的債券通常風險越高,但相應的利率會較高以吸引投資者。投資人可以通過信用評級來了解不同投資工具的違約風險。

衡量固定收益投資的風險和回報涉及多方面的指標和風險評估。投資者應根據個人風險承受能力、財務目標和市場狀況,使用這些指標來分析投資方案,以便做出符合自己需求的理財決策。

如何選擇合適的固定收益投資方案

根據個人風險偏好、投資目標與期限、小資族可選擇最適合自己的固定收益投資方案。在選擇時,應考慮是否需要短期流動性、是否可承受市場波動等問題,以下針對評估方現提供建議:

- 評估自身財務狀況:了解自己的資產狀況、分析每月的收入和支出,確定可用於投資的資金。

- 明確投資目標:可根據自身需求,如購房、退休、子女教育等,預估每年的收益率、思考投資時長,以便選擇合適的投資工具。

- 評估風險承受能力:了解自己對風險的接受程度,評估是否能夠承擔資本損失。

- 考慮流動性需求:確定投入資金預計何時取回運用,如果需要在短期內取用,應選擇流動性較高的投資選擇。需注意的是,不同投資方案對應不同的流動性風險,有些資金提前取出會有違約費用。

- 諮詢專業意見:可以上網找尋相關資料,或閱讀相關書籍,對投資領域大致了解後,依舊有問題可尋求專業理財顧問的意見,以便做出更符合自身需求的選擇。

- 定期盤點投資組合:隨著市場環境的變化和個人情況的變化,需定期盤點投資情況,並適時調整投資組合,確保其仍符合你的需求和目標。

選擇合適的固定收益投資是個人理財的重要一環。通過自我評估及研究投資方案,可做出明智的選擇,實現資產的穩定增值。

延伸閱讀:《投資詐騙話術超誘人?防止投資詐騙的10種判斷方式》

小資族理財常見誤區

當小資族開始理財時,常常會因為對投資知識的不足或缺乏經驗而陷入一些常見的誤區。以下是幾個小資族理財的常見誤區與相對應的建議:

1. 追求短期暴利

很多小資族在進行投資時,會被短期內快速獲利的項目吸引(如:高槓桿炒股、虛擬貨幣等),卻忽略其風險,將大量資金投入,這樣做往往容易遭受損失。

2. 過度分散投資

為了分散風險,有些人可能會將資金分散投資於許多不同的產品,結果反而導致收益微薄,難以有效管理每個投資產品。

3. 忽視資金流動性

有些小資族會只關注預期收益,卻忽略了流動性風險(資金無法靈活取出)和市場風險(價格波動帶來的損失)。

選擇合適的固定收益投資方案,應當根據自己的財務目標、風險承受度以及資金流動性需求來做決策。穩健型的投資人可以考慮定存與債權,而希望追求更高收益需求可以考慮定期定額基金和房地產投資信託基金。記住,理財不僅僅是賺錢,還需考慮資金安全與長期的財務目標,透過配置不同的投資工具,不僅可以降低風險,還能幫助達到資產穩定增值的目標。小資族可以根據需求,選擇適合自己的投資方案,逐步實現財務自由。

>> 經典案例分享-企業主管,打造穩健的財務計劃

>> 想參與年化報酬率 7.2% 以上的小額投資者請點>>不動產債權投資