P2P是什麼? im.B 詐騙案事件始末一次看!

內容大綱

P2P為Peer-to-Peer,是指網路點對點技術,而P2P借貸(Peer-to-Peer Lending)透過網路平台直接媒合個人借貸需求,省去中介成本,使借款人能以較低利率取得資金,出借人則獲取比定存更高的被動收入。目前,台灣P2P借貸平台提供多元借貸服務,包含個人信貸、企業融資與不動產債權等類型,是小資族最熱門的理財投資項目,部分平台設有擔保品抵押與風險控管機制,降低投資風險。然而,投資人和借款人需注意平台合法性、透明度及風險分散等要點,避免落入投資詐騙陷阱,並審慎評估平台的穩定性與安全保障措施。

P2P是什麼?P2P如何運作?透過網路平台直接借貸

P2P 是什麼?

P2P為Peer-to-Peer,是指網路點對點技術,也可視為Person-to-Person。而P2P借貸(P2P lending)則為「個體和個體透過網路平台直接借貸」,省去中間仲介,債權人與債務人直接接觸。

P2P 借貸平台最早在英國興起,為有資金需求和閒置資金的人提供配對服務。這類平台透過去中介化(取代傳統銀行機制),利用金融科技(Fintech),實現資金的直接借貸。不僅讓出借人獲得更高的投資回報,借款人也能以更低的利率、更容易取得貸款。

P2P 類型有哪些?哪些比較有保障?

目前在台灣的P2P網路平台中,債權類別有個人信貸、企業票貼、企業融資、不動產債權等類別:

個人信貸:以個人「信用」作為依據,平台根據債務人還款能力進行評估,一旦通過即放款。

企業票貼:將即將到期的支票「抵押」給平台,換取資金使用。

企業融資:透過平台籌措資金,以擴大生產、降低變動成本或進行周轉。

不動產債權:透過貸款或債券等形式對不動產相關的資產進行的投資。

以上幾種,就以償還風險來看,企業票貼與不動產債權都有擔保品抵押,風險較低,企業融資的部分可視是否提供擔保品抵押進行風險評估。

📖 延伸閱讀:《債權有哪些保障?穩定收益是真的嗎?》

P2P 如何運作?

借款人申請貸款:借款人通過P2P平台提交貸款申請。

信用評估:平台對借款人的信用狀況進行評估,為其設定風險等級,並決定相應的借款條件。

投資人出借資金:投資人可以根據借款人的資料選擇出借資金,獲取利息收益。資金通常由多位投資人共同分擔,分散風險。

資金發放與還款:平台將資金發放給借款人,借款人按照約定的利率和期限進行還款,平台負責處理交易及監督。

為何要使用P2P 借貸平台?P2P借貸平台優劣比較

|

|

|

|

|

|

|

|

|

|

|

|

這種雙向互惠的模式使 P2P 平台在現代金融市場中扮演重要角色,特別適合無法從銀行取得貸款的借款人,但借貸雙方都需要審慎評估其風險和潛在回報。

P2P借貸平台哪個好?P2P 借貸平台評比大公開

台灣P2P 借貸平台自2016年起逐漸興起,提供投資人和借款人新的金融互動模式。以下針對台灣目前P2P借貸平台最低投資金額、期數、呆帳贖回、借款人類型、有無擔保品等方面進行友善程度評比。

貝殼貝克

貝殼貝克(PickBack)是一個專注於不動產債權投資的平台,提供透明、穩定收益機會。平台設有安全保障機制,包括法院公證、抵押不動產擔保與專業風控,降低投資風險。投資人可輕鬆透過小額投資達到資產增值,而申貸人則能快速取得資金,實現雙方共贏。

投資人友善程度:★★★★★

借款人友善程度:★★★★☆

>>了解貝殼貝克申貸流程

>>Line諮詢 或 FB最新資訊

日生金

日生金提供穩定的投資回報與不動產抵押貸款服務。平台利用第三方託管資金,保障投資人資金安全。日生金的商業模式強調透明化,並提供投資人多元化的標的選擇,年化報酬率約為6%。此外,平台亦設有強化的風險身份驗證機制,保護會員資金安全。

投資人友善程度:★★★☆☆

借款人友善程度:★★★★☆

信用市集(LnB)

信用市集透過大數據分析與信用風險評分,提供多元化的借貸專案,包括個人信用貸款、汽車貸款及房貸等。平台操作流程簡單且資訊透明,投資人能夠靈活選擇符合自身風險的投資方案,也能使用自動投資(蘿蔔投)功能,都能獲取穩定的投資報酬,協助借款人快速取得資金。

投資人友善程度:★★★☆☆

借款人友善程度:★★★★☆

必可(BZNK)

必可旨在解決中小企業的融資困境,包含企業支票貼現與專案募資等,平台公開借貸資訊與數位風控機制,降低借貸雙方的風險。出借人可根據企業的信用評級及專案需求選擇投資,獲取穩定收益,而企業則能透過平台快速取得所需資金,支持營運發展。

投資人友善程度:★★★★☆

借款人友善程度:★★★★☆

鄉民貸

鄉民貸以「簡單借款、便利投資」為核心理念,提供個人信用借貸與中小企業資金媒合服務。平台操作介面友善,流程簡單易懂,適合一般大眾與投資新手使用。借款人可根據需求申請資金,出借人則能透過低門檻、小額分散投資的方式,享受穩定報酬,進而促進資金活化與流通。

投資人友善程度:★★★☆☆

借款人友善程度:★★★★★

2025年P2P借貸平台評比總整理

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

台灣的 P2P 借貸平台為投資人和借款人提供了新的選擇,具有去中介化、高效率和靈活彈性的優勢。然而,投資人和借款人應謹慎評估相關風險,選擇信譽良好、資訊透明的平台進行交易。

📖 延伸閱讀:《借錢平台推薦Top 5 借錢要找誰?借錢管道評比》

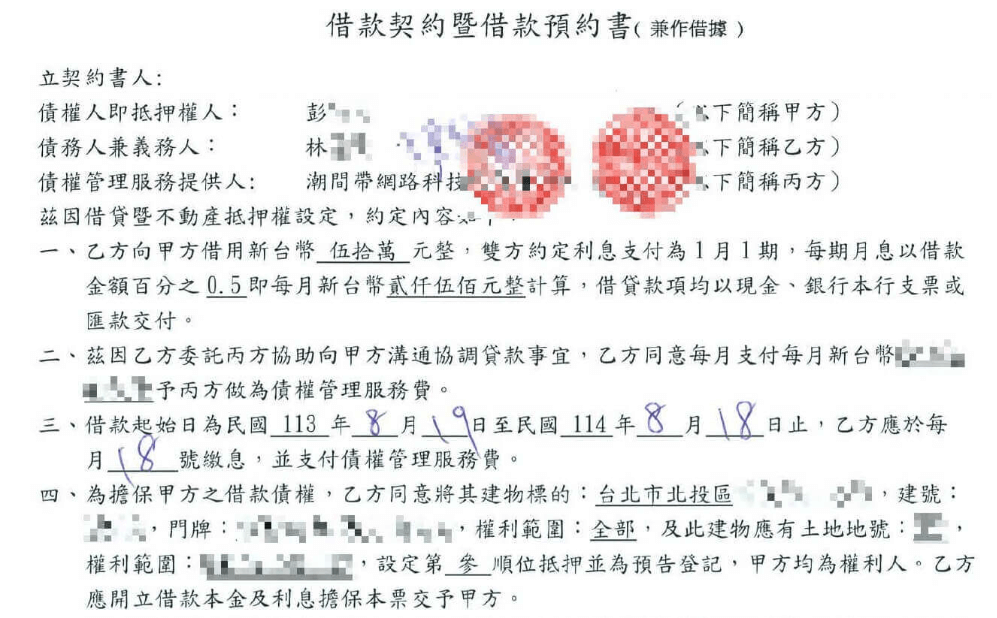

P2P投資推薦:貝殼貝克不動產債權投資

從比較表格可發現,貝殼貝克雖然目前僅提供雙北不動產抵押借貸服務,但對於投資人來說,投資風險較低,且所有平台中,僅有貝殼貝克有針對擔保品取得法院公證書,一旦債務人違約時,平台會協助投資人進行強制執行,對投資人較為友善。

圖為不動產債權投資法院公證書

im.B詐騙案事件始末

im.B 平台背景

im.B借貸媒合平台由「台灣金隆科技股份有限公司」於2015年成立,主打不動產借貸媒合服務,吸引投資人透過平台進行投資,承諾高額回報。

im.B 詐騙手法

該平台以「假債權、真吸金」的方式運作,主要手法包括:

- 虛構投資標的:平台宣稱投資項目為不動產相關債權,實際上多為虛構,並未真正進行投資。

- 龐氏騙局:以新投資人的資金支付舊投資人的利息,製造獲利假象,吸引更多人投入資金。

- 高調宣傳:透過名人代言、高檔車輛展示等手段,營造成功形象,增加投資人信任。

參考資料:《「im.B詐騙案」懶人包一次看!借貸平台在幹嘛?》

im.B 案發始末

- 2023年初:有投資人發現平台未如期支付利息,開始懷疑其運作模式。

- 2023年5月:媒體曝光im.B平台涉嫌詐騙,主嫌曾耀鋒等人被指控捲款潛逃,涉及金額超過90億元新台幣,受害人數超過5,000人。

- 2023年8月29日:台北地檢署偵查終結,認定主嫌曾國緯父子等31人吸金90億元,提起公訴。

- 2024年8月1日:台北地方法院一審宣判,主嫌曾耀鋒被判處有期徒刑16年6個月,女友張淑芬被判12年2個月。

im.B 詐騙案政府措施

- 監察院糾正金管會:監察院指出,金管會對P2P借貸平台的監管存在消極不作為,未能有效防範im.B事件的發生,對其提出糾正。

- 行政院指示:行政院要求金管會統籌研提管理計畫,強調協助業者成立公會,以加強平台自律,並評估指定P2P產業業務主管機關的必要性。

參考資料:《監察院新聞稿:im.B借貸媒合平臺違法吸金事件,監察院糾正金管會,並要求行政院確實評估指定P2P產業業務主管機關之必要性》

im.B詐騙案揭示了高收益投資背後潛藏的高風險,提醒投資人應提高警覺,避免陷入類似的投資陷阱。同時,監管機構需加強對新興金融平台的監管,保障投資者的權益。

如何避免im.B投資詐騙?牢記5點注意事項

要避免im.B借貸平台投資詐騙,可注意以下幾點:

- 確認平台合法性:選擇已合法登記、具金融監管或公信力的P2P平台。

- 審查資訊透明度:平台應清楚揭示借款人信用評級、風險報酬及違約風險等。

- 選擇安全機制:選擇有第三方資金託管、不動產抵押擔保或法院公證的安全保障機制。

- 分散投資:避免單一標的投資過大,分散風險以減少損失。

- 提高警覺心:對過高報酬承諾保持懷疑,勿貪高利潤。

P2P 最新消息-P2P網路借貸平臺公會成立

自從im.B詐騙案發生後,政府積極關注P2P發展,於2025年初內政部同意由五家借貸平台所組成的「P2P網路借貸平臺公會」成立,並籌組「中華民國網路借貸平臺同業商業公會」,除了對P2P網路借貸平台環境更加友善外,對外民眾也能更加放心將錢投入P2P。

該公會將延續遵守金管會所提出的「網路借貸平臺業務事業指導原則」,基本業務以「網路借貸、債權轉讓」為主。

新聞來源:《ETtoday-P2P網路借貸平臺公會」獲准成立 為金融科技發展注入強心針》

P2P網路借貸平台自律規範:網路借貸平臺業務事業指導原則

由於P2P借貸平台並非經金管會核准設立的金融特許事業,故在2023年時,金管會鼓勵銀行與 P2P 借貸平台合作,推動「網路借貸平臺業務事業指導原則」。作為未來P2P平台業者研訂P2P自律規範之參考基礎,其中包括:

-

借貸雙方採實名制

-

借貸款項之金流處理控管原則

-

相關審核機制

-

借款限額控管

-

出借限額控管

-

不法行為之防制

P2P借貸平台常見問題

Q1:P2P借貸平台借款需要提供什麼文件?

通常需要提供身份證明、收入證明(薪資單、存摺紀錄)及信用評分資料,若有需要提供擔保品抵押平台,則會要求擔保品相關證明。

Q2:若在P2P借貸平台上無法還款會怎樣?

大部分的借貸平台會協助投資者向債務人進行追討,若在進行申貸時有簽立本票,平台可持本票至法院聲請強制執行;若是有擔保品抵押則將擔保品直接進行法拍。

Q3:P2P借貸平台資金安全嗎?

平台通常會委託第三方(如:銀行)進行資金託管,確保資金安全性。此外,平台也會提供風險揭露,提醒投資人分散投資降低風險。

Q4:P2P借貸平台風險如何控管?

平台透過信用評分、風險分級機制、借款人背景調查及嚴格的貸後追蹤來控管風險。此外,部分平台設有不動產擔保或保險機制。

Q5:目前P2P借貸平台有無相關法規呢?

台灣P2P借貸尚未有專門法規,但平台需遵守金融監管機制,例如防制洗錢法、個資法等。金管會也持續關注P2P平台運營狀況,並要求資訊透明化及風險揭露。

整體來說,P2P借貸平台作為一種新興的金融服務,使資金流動更加頻繁。然而,借款人和投資人都需要深入了解相關內容,包括文件、風險機制及法規,確保交易安全性與合法性。平台雖透過多層次風險管理和資金託管來提高可靠性,但借貸行為始終伴隨風險,建議使用者謹慎評估個人財務能力並分散投資,才能有效降低潛在損失,實現雙方共贏的目標。